|

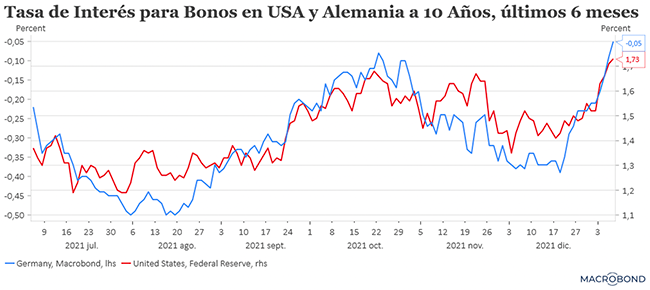

Durante la última semana, los temores ante una mayor inflación en Estados Unidos, lo que implicaría una mayor reacción por parte de la Reserva Federal (FED-Banco Central de US), provocaron el retroceso de las principales bolsas, frente a una mayor incertidumbre respecto de la velocidad de reducción de la liquidez. De igual manera, las tasas referenciales (bono norteamericano a 10 años) subieron hasta un nuevo máximo en los últimos 6 meses, en línea con las previsiones de nuevas alzas y los retiros de estímulos monetarios.

El nerviosismo del mercado se manifestó luego de que se conocieran las minutas de la última reunión de este organismo, durante diciembre. Dentro de lo discutido destacan principalmente los comentarios de los participantes con relación a sus perspectivas individuales para la economía, el mercado laboral y la inflación, señalando que “podría ser adecuado aumentar las tasas de fondeo antes o a un ritmo más rápido de los que se había anticipado…”. Lo anterior, junto a otros datos económicos publicados durante la semana, que dan cuenta de la fortaleza de la economía estadounidense, generaron un alza de más de 20 puntos básicos en la tasa a 10 años, lo que gatilló la baja en los mercados accionarios globales.

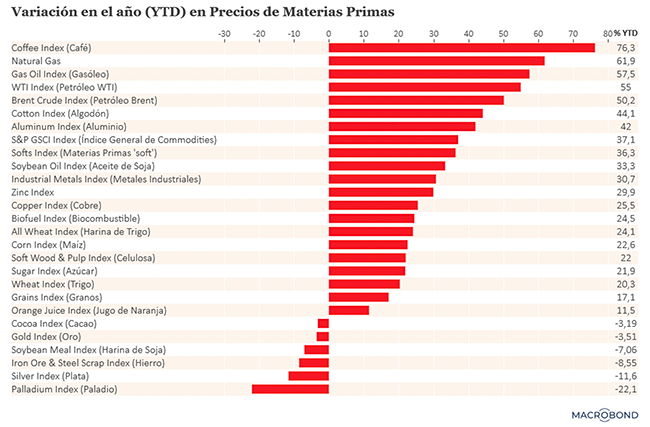

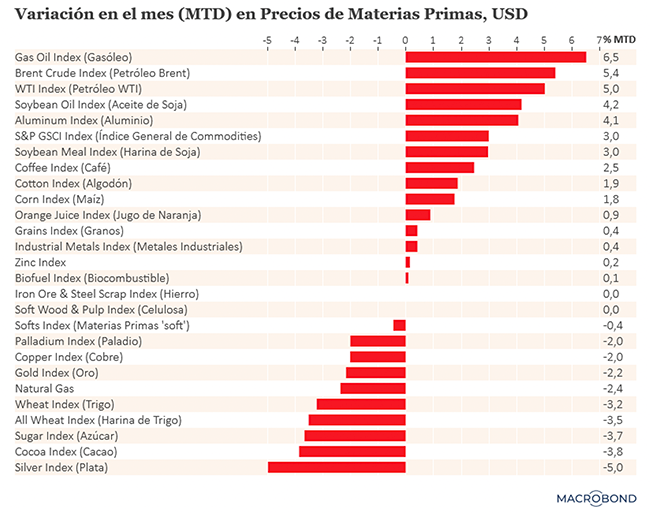

Las materias primas iniciaron el año con una significativa recuperación, en especial el petróleo, que superó nuevamente la barrera de los 80 dólares por barril: el Brent europeo cotiza a 82,6 dólares por barril mientras que su par WTI norteamericano cotiza a 80,08 dólares el barril. Esto en paralelo al anuncio de la OPEP que mantendrá en pie su plan de ampliación en la producción diaria para 2022.

En el mercado local, los activos de renta variable mostraron un desempeño positivo desacoplándose de la tendencia global. En tanto, los activos de renta fija se vieron golpeados por las alzas de tasas internacionales, mostrando alzas entre 10 y 20 puntos básicos, llevando a que estos activos muestren retornos negativos durante la semana.

|

|

Al cierre del jueves 06 de enero:

-

En USA, los diferentes índices se aproximan a concluir la semana con caídas: el S&P 500 llegó a los 4712,47 pts. (con una caída cercana a 1,4%); el Dow Jones Industrial (referencia del sector industrial-manufacturero) cerró en 36.346 pts. (-0,14%) y el Russell 2000 (que incluye las 2000 empresas de mayor capitalización bursátil) cerró en 2.216 pts. (con caída de 1,43%).

-

En Europa, los resultados son levemente positivos: el DAX 40 alemán cerró en 16.052,03 pts. (alza de 1,05%); el FTSE 100 inglés cerró en 7.450,37 pts. (alza de 0,64%).

-

En Latinoamérica, el IPSA cerró en 4.348,44 pts. (4.308,38 pts. previos) con un alza de 0,93%; el BOVESPA brasileño, tuvo una fuerte caída que se acentúo en la reciente semana, hasta los 101.362 pts. (104.822 pts. previos) con una caída de 3,3%.

|

|

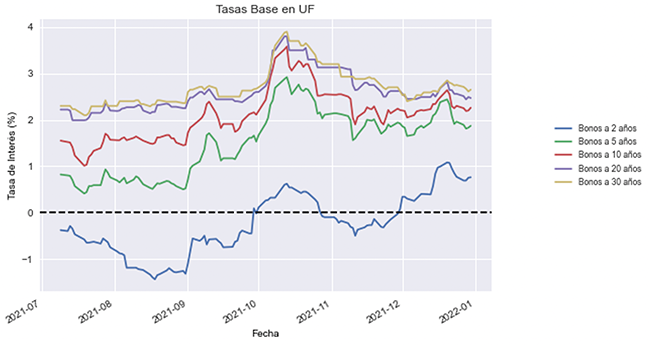

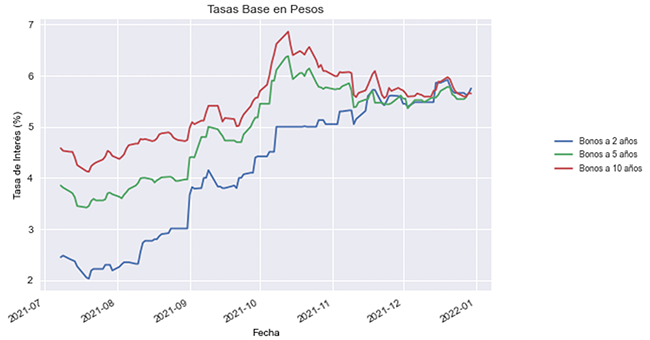

Gráfico N°1. Evolución de la Tasa de Interés para los bonos soberanos nacionales emitidos en UF y pesos, disponibles al 4 de enero.

|

|

|

|

Fuente: Tasas de Interés para los bonos obtenidas desde el Banco Central de Chile; valores cuota obtenidos desde la Superintendencia de Pensiones.

|

|

|

|

|

| Mercado internacional |

|

| USA |

|

En USA las actas de la última reunión de política llevada a cabo durante diciembre reforzaron el giro agresivo en el manejo de la tasa, ya que los participantes enfatizaron la posibilidad de que la Fed podría subir "antes o a un ritmo más rápido de lo que los participantes habían anticipado" y comenzar a reducir su balance "relativamente pronto después de comenzar a aumentar la tasa de fondos federales." Hubo apoyo general para la aceleración anunciada del proceso de reducción de recompra de bonos para concluir a mediados de marzo, lo que le da a la Fed la opción de comenzar a subir en marzo o junio, mientras las condiciones económicas lo justifiquen. La puerta para considerar un alza en marzo se abrió cuando los participantes del FOMC acordaron que los criterios de inflación para comenzar a subir las tasas "se habían cumplido con creces", mientras que muchos pensaban lo mismo para el nivel de empleo, que se podría cumplir anticipadamente. En esa línea, durante la semana también se publicaron datos de nóminas de empleo no agrícolas ADP, las que se ubicaron por sobre el consenso esperado por el mercado, mostrando una creación de empleo de 807 mil (se esperaba una creación de 400 mil). Este dato ayudó a profundizar las alzas de tasas en US que impactaron al alza las tasas a nivel global.

Por último, los datos adelantados de actividad, PMI compuestos, estuvieron por sobre lo esperado con un nivel de 57 sobre los 56,9 del consenso (niveles sobre 50 indican que la actividad se encuentra expandiendo respecto del mes pasado).

|

|

| Europa + UK |

|

En Europa, los indicadores líderes PMI de servicios fueron revisados levemente a la baja. El indicador de diciembre alcanzó los 53,1 pts., versus 53,3 pts. informados preliminarmente y los 55,9 pts de noviembre, lo que daría cuenta del impacto que la nueva variante Ómicron estaría generando en la región.

|

|

| Asia |

|

|

En China se tuvieron datos adelantados de actividad de servicios para el mes de diciembre (PMI), los que estuvieron por sobre lo anticipado por el mercado. Este indicador mostró un nivel de 53,1 por sobre los 52,1 esperados por el mercado. Por el lado de manufacturas el indicador también se encontró por sobre lo esperado con un nivel de 50,9 (versus 50).

|

|

Gráfico N°2. Evolución de la Tasa de Interés para el bono a 10 años del gobierno estadounidense (10Y T-Bond) y alemán (Bund) para los últimos 6 meses, con información disponible al 6 de enero.

|

|

|

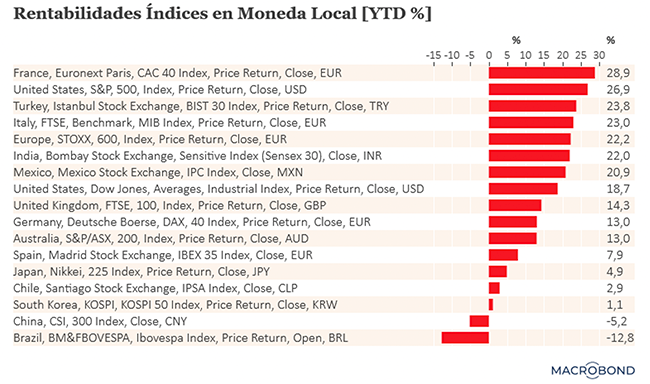

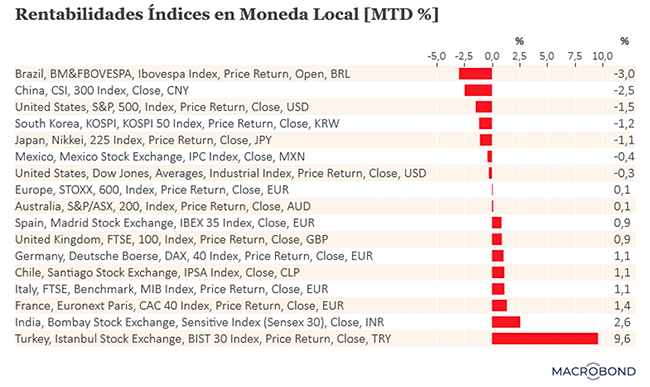

Gráfico N°3. Rentabilidades de índices bursátiles para el año (YTD 2021) y mes en curso (MTD), a moneda local al 6 de enero.

|

|

|

|

|

|

| Mercado Latinoamericano y Chile |

|

| Chile |

|

Acorde a lo informado por el Banco Central, el Imacec creció 14,3% interanual durante noviembre, por sobre lo esperado por el consenso que se encontraba esperando un crecimiento mensual de 13%. El aumento interanual fue impulsado por los servicios que crecieron 20%, seguido del comercio con un alza de 16,7%. Tras la significativa recuperación que hubo en los últimos meses debido a la reapertura de la economía, exacerbada por los estímulos monetarios y fiscales, así como los retiros de los fondos de pensiones, habría llevado al producto a finalizar el 2021 con un alza de 12% respecto del año precedente.

Por otro lado, la tasa de desempleo descendió hasta el 7,5% durante el trimestre septiembre - noviembre 2021, explicado por el aumento del 8,1% en los ocupados que provino del sector de construcción, comercio, alojamiento y restaurantes.

|

|

Gráfico N°4. Evolución del índice IPSA local, con información disponible al cierre del 6 de enero.

|

|

|

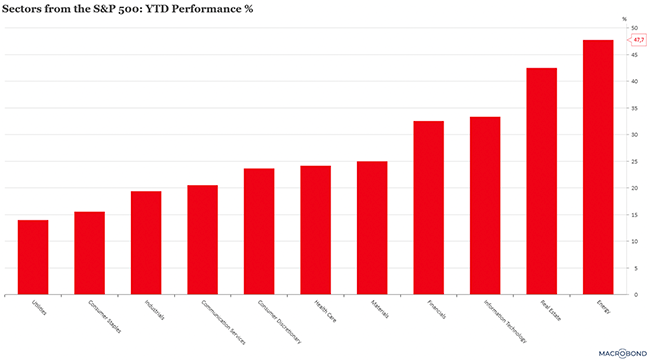

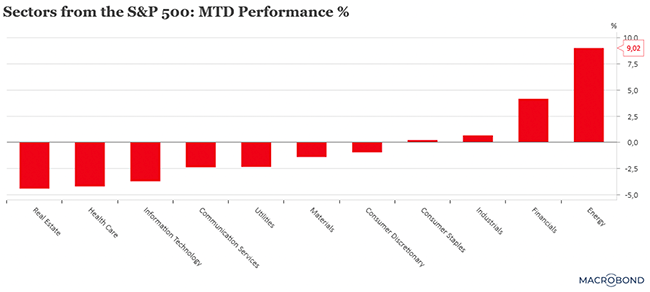

Gráfico N°5. Evolución y retornos en el año 2021 (YTD) y mes actual (MTD) de los diferentes sectores industriales presentes en el índice S&P500 USA al cierre del 6 de enero.

|

|

|

|

|

|

|

| Monedas y Materias Primas |

|

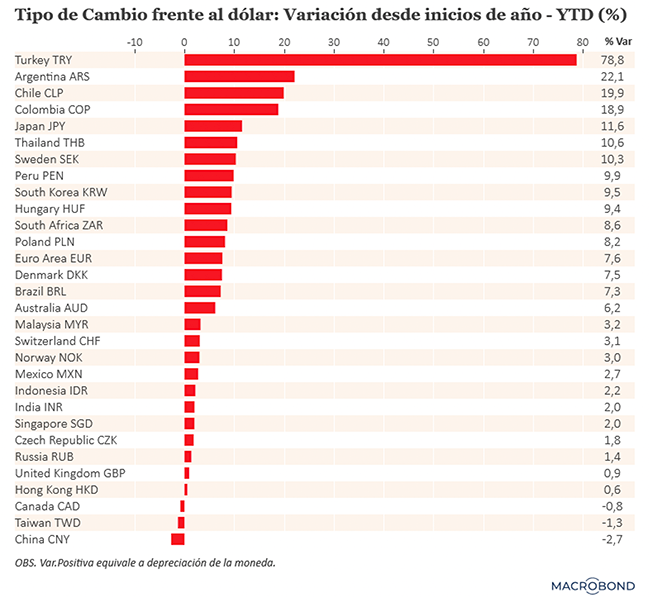

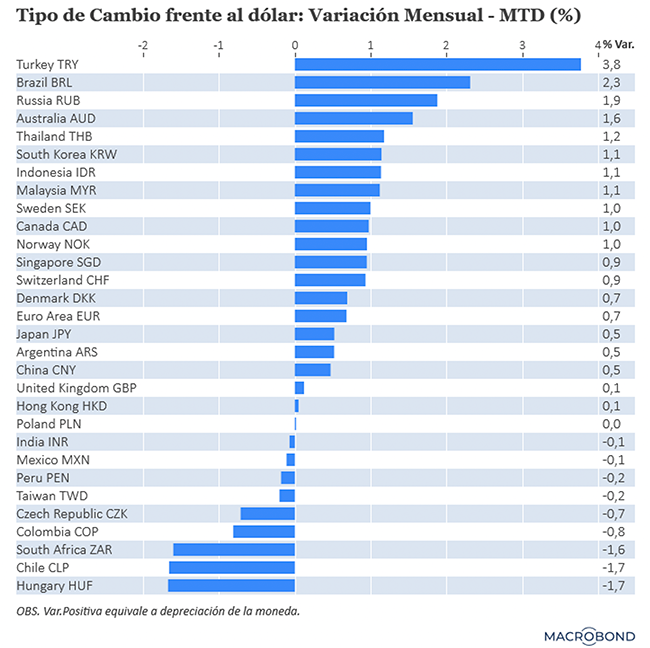

Gráfico N°6. Evolución del Tipo de cambio medido desde inicios de año YTD y en el transcurso del mes (MTD). Gráficos con información disponible al cierre del 6 de enero.

|

|

|

|

Gráfico N°7. Variación en el precio de los commodities más relevantes en el transcurso del año 2021 (YTD) y en el mes (MTD). Gráfico con información disponible al cierre del 6 de enero.

|

|

|

|

|

1 Información de Mercado disponible hasta las 18.30 del jueves 6 de enero.

|

| | |